MARCH 15, 2026 · Still Here, Duc · 15 min read

Iran, Venezuela, và cái đích lớn hơn phía sau

Iran và Venezuela là gì trong cuộc cạnh tranh lớn hơn giữa Mỹ và 1 cái tên quen thuộc?

Lưu ý: bài viết này dựa trên quan điểm của cá nhân mình. Nếu có gì sai hay không chính xác, mọi người comment giúp mình để mình có thể sửa nhé ạ.

Mỗi lần Mỹ gây sức ép lên một nơi như Iran hay Venezuela, cách đọc quen thuộc nhất vẫn là đọc theo từng địa danh. Iran thì là hạt nhân, là Israel, là IRGC, là Hormuz. Venezuela thì là dầu mỏ, là Maduro, là bất ổn nội bộ, là sân sau của Mỹ.

Nhìn như vậy không sai.

Chỉ là chưa đủ.

Vì nếu nhìn kỹ hơn, sẽ thấy Mỹ dường như không chỉ xử lý từng cuộc khủng hoảng riêng lẻ. Họ đang can thiệp ở những chỗ khiến cả hệ thống vận hành: năng lượng, vận tải biển, đầu tư, chuỗi cung ứng, tài sản chiến lược, và nền công nghiệp của chính mình. Đó cũng là ngôn ngữ mà Nhà Trắng dùng ngày càng thường xuyên hơn trong các tài liệu chiến lược gần đây, khi gắn an ninh quốc gia với công nghiệp, năng lượng, đầu tư và vị thế toàn cầu của Mỹ.[1][2]

Nếu nhìn theo hướng đó, Iran và Venezuela bắt đầu hiện ra khác đi. Chúng không còn chỉ là hai hồ sơ khu vực. Chúng là hai nơi mà Mỹ có thể vừa xử lý một vấn đề trước mắt, vừa làm cho con đường đi lên của một đối thủ lớn hơn trở nên đắt hơn, khó hơn, và bấp bênh hơn.

Nói đơn giản hơn: điều đáng chú ý không chỉ là Mỹ đang đánh vào đâu. Điều đáng chú ý hơn là Mỹ đang cố giữ những “van” nào của hệ thống: dầu mỏ, tuyến hàng hải, tài chính, công nghệ, chuỗi cung ứng, và không gian ảnh hưởng.

Và nếu phải gọi tên quốc gia đứng phía sau logic đó, thì theo mình, cái tên hợp lý nhất không phải Iran, càng không phải Venezuela.

Mà là Trung Quốc.[1]

Vì sao phải là Trung Quốc?

Muốn hiểu phần này, theo mình, phải nhìn mọi thứ xa hơn 1 chút, thay vì chỉ đọc các headline trên báo chí. Hôm qua là Venezuela. Hôm nay là Iran. Hôm khác là một eo biển, một lệnh trừng phạt, hay một gói bán vũ khí.

Nhưng các cường quốc hiếm khi nhìn thế giới theo kiểu đó. Họ nhìn vào chỗ nào có thể làm dịch chuyển cán cân quyền lực lớn hơn.

Nếu đọc kỹ National Security Strategy 2025, điều Nhà Trắng nói rất rõ là họ không chỉ muốn “ứng phó khủng hoảng.” Họ muốn duy trì sức mạnh công nghiệp, năng lượng, chuỗi cung ứng, tài sản chiến lược và năng lực quốc gia tổng hợp để Mỹ tiếp tục là nước mạnh nhất trong hệ thống. Bản ghi nhớ America First Investment Policy đi cùng một hướng khi gắn đầu tư, công nghệ, hạ tầng và an ninh kinh tế với an ninh quốc gia. Các ưu tiên an ninh của Nhà Trắng cũng lặp lại chuyện bảo vệ supply chains và giảm phụ thuộc chiến lược vào đối thủ.[1][2][3]

Khi khung chiến lược đã là như vậy, thì câu hỏi lớn hơn không còn là Iran nguy hiểm đến đâu hay sau khi Maduro bị bắt, thì chuyện gì sẽ xảy ra với Venezuela. Câu hỏi lớn hơn là: những hồ sơ đó chạm vào điều gì trong cuộc cạnh tranh dài hạn: dầu mỏ, vận tải biển, vùng xám của thương mại, ảnh hưởng ở Tây Bán Cầu, chuỗi cung ứng, hay các ngành chiến lược. Ngoài ra, liệu chúng có thể được xử lý theo cách làm đối thủ lớn hơn phải trả giá nhiều hơn hay không.

Ở thời điểm này, đối thủ có khả năng thách thức Mỹ ở tầng hệ thống không phải Iran. Càng không phải Venezuela. Không phải Nga, hay các nước EU già cỗi. Chỉ có Trung Quốc có đủ quy mô kinh tế, công nghiệp, công nghệ, thương mại và tham vọng địa chính trị để biến câu hỏi đó thành ưu tiên dài hạn của Washington.[1][2]

Iran không chỉ là Iran

Nếu chỉ nhìn trên giấy tờ, chính sách Mỹ với Iran vẫn là một gói mục tiêu khá quen thuộc. NSPM-2 tháng 2/2025 nêu rất rõ việc chặn Iran trên mọi con đường dẫn tới vũ khí hạt nhân, khôi phục “maximum pressure,” siết dầu mỏ, và làm suy yếu ảnh hưởng khu vực của Tehran. Nhà Trắng còn nói thẳng mục tiêu là “deny Iran all paths to a nuclear weapon” và counter Iran’s malign influence abroad.[4][5]

Nếu chỉ dừng ở đó, người ta có thể đọc Iran như một hồ sơ hạt nhân và an ninh truyền thống. Cách đọc đó không sai.

Chỉ là quá hẹp.

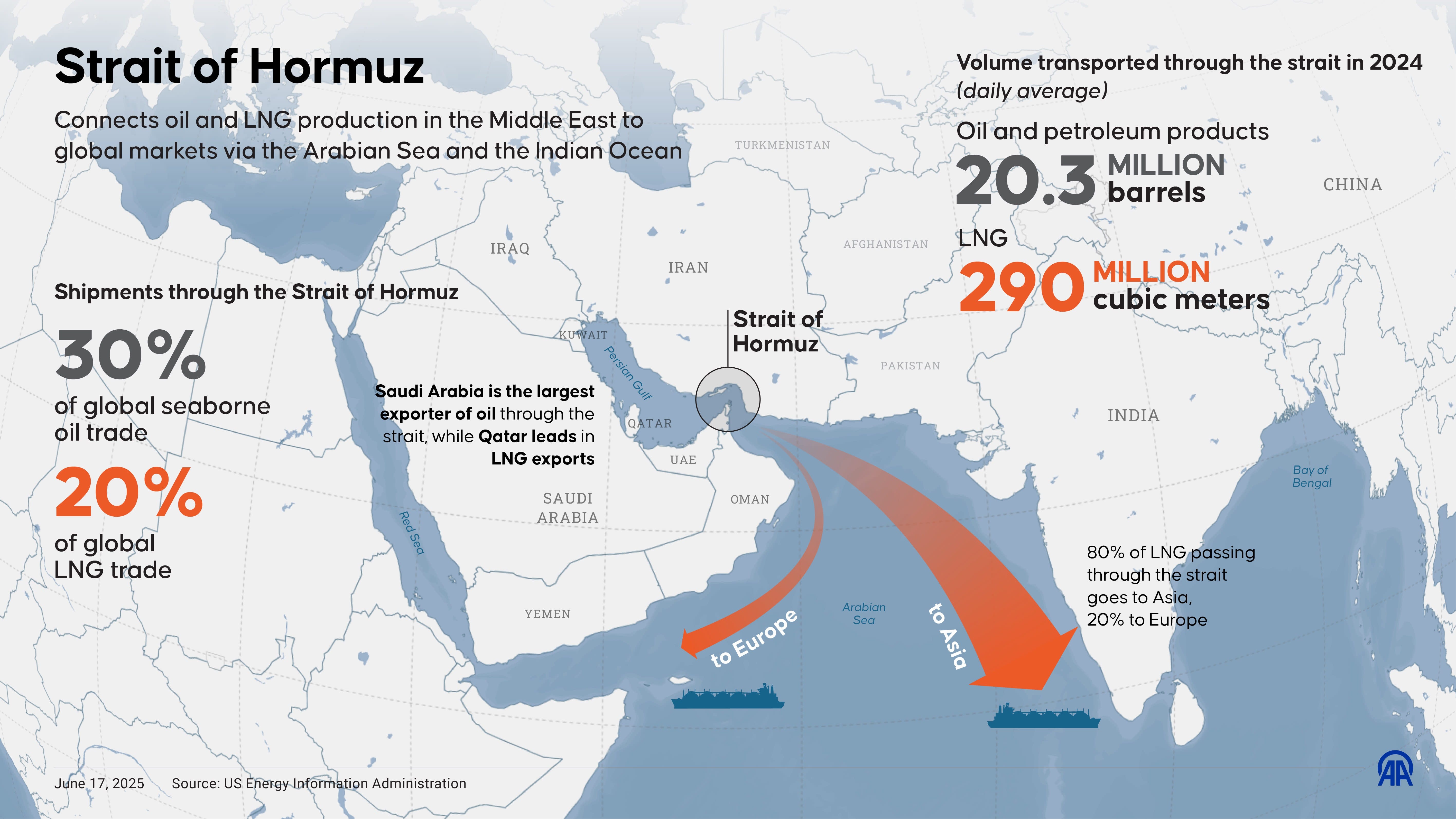

Iran còn là một phần của cấu trúc năng lượng toàn cầu. Chỉ cần nhìn vào Strait of Hormuz là đủ hiểu. Các phân tích gần đây của Columbia và CSIS đều nhấn mạnh rằng bất ổn quanh Hormuz không chỉ là vấn đề của Tehran hay Washington; nó là cú sốc đối với thị trường năng lượng, chi phí vận tải, bảo hiểm hàng hải và cán cân quyền lực rộng hơn. Columbia còn viết rằng cuộc xung đột hiện tại tác động trực tiếp tới an ninh năng lượng của Trung Quốc, còn CSIS mô tả rất thẳng rằng trong giai đoạn căng thẳng nhất, “ngay cả Bắc Kinh cũng không thể đi qua đó như thường lệ.”[6][7]

Và đây là khi Trung Quốc bước vào câu chuyện rõ nhất.

Theo EIA, Trung Quốc vẫn là nước nhập khẩu dầu thô lớn nhất thế giới, ở mức khoảng 11,1 triệu thùng/ngày trong năm 2024. Columbia bổ sung một dữ kiện còn quan trọng hơn: năm 2024, lượng dầu nhập này tương đương khoảng 74% mức tiêu thụ dầu của Trung Quốc, và khoảng 90% dầu nhập đi bằng đường biển.[8][9]

Nói ngắn gọn: cỗ máy công nghiệp Trung Quốc vẫn phụ thuộc nặng vào dầu nhập khẩu và những tuyến hàng hải dài, đắt đỏ, dễ bị làm cho bấp bênh hơn.

Ở đây, điều đáng nói không phải là Trung Quốc “dễ bị bóp cổ.” Nói vậy quá tay. Điều đúng hơn là chỉ cần một nơi như Hormuz trở nên thất thường hơn, bài toán năng lượng của Bắc Kinh đã đắt hơn rồi. Chi phí vận tải tăng. Bảo hiểm tăng. Rủi ro nguồn cung tăng. Và với một nền kinh tế nhập khẩu dầu ở quy mô như Trung Quốc, những biến số đó không phải chuyện bên lề.[6][7][8]

Nhưng điều đó cũng không có nghĩa là Trung Quốc dễ sụp chỉ vì một cú sốc dầu. Columbia cho thấy riêng trong năm 2025, Trung Quốc có thể đã nhập ít nhất 2,6 triệu thùng/ngày dầu bị trừng phạt từ Nga, Iran và Venezuela, tương đương hơn 22% tổng nhập khẩu; cùng lúc, nhập khẩu dầu thô của Trung Quốc tăng lên 11,6 triệu thùng/ngày trong năm 2025, một phần nhờ tích trữ khi giá thuận lợi và rủi ro địa chính trị tăng lên.[10]

Nói cách khác, Bắc Kinh không bất lực. Họ có vùng đệm. Nhưng họ vẫn có những điểm mà đối thủ có thể biến thành chi phí chiến lược. Và Hormuz là một trong số đó.

Vậy, Venezuela liên quan gì trong bài toán này?

Nếu Iran là bài toán của eo biển và năng lượng toàn cầu, thì Venezuela là bài toán của Tây Bán Cầu, của dầu bị trừng phạt, và của không gian ảnh hưởng ngay sát khu vực mà Mỹ vẫn xem là đặc biệt nhạy cảm.

Quan hệ Trung Quốc–Venezuela không hề tượng trưng. Báo cáo của USCC cho thấy kể từ thời Hugo Chávez, hai bên đã phát triển quan hệ sâu trong dầu mỏ, tín dụng chính sách, thương mại và những lĩnh vực chiến lược khác; năm 2023, hai nước còn nâng quan hệ lên mức “all-weather strategic partnership.” USCC cũng ghi nhận các ngân hàng chính sách Trung Quốc từng cho Venezuela vay nhiều hơn bất kỳ nước Mỹ Latinh nào khác, với ít nhất 10 tỷ USD nợ còn tồn tại.[11]

Venezuela rõ ràng là một mắt xích thật trong cách Bắc Kinh cắm lợi ích vào Mỹ Latinh.

Nhưng Venezuela không phải là điểm sống còn của Trung Quốc. Chính USCC lưu ý rằng nếu dòng dầu từ Venezuela sang Trung Quốc bị gián đoạn, tác động sẽ có nhưng giới hạn, vì lượng này chỉ chiếm khoảng 4–4,5% lượng dầu nhập bằng đường biển của Bắc Kinh và có thể được thay bằng nguồn khác, dù với giá cao hơn.[11][12]

Tuy nhiên, một lần nữa cần phải nhắc lại: Venezuela không đủ để làm Trung Quốc ngã. Nhưng nó đủ để làm Trung Quốc mất thêm tiền, mất thêm sự thuận tiện, và mất thêm một điểm bám ở Tây Bán Cầu.

Chính vì vậy, Venezuela quan trọng hơn vẻ ngoài của nó. Không phải vì nó là đòn kết liễu. Mà vì nó là một mặt trận phụ rất tiện dụng. Nó cho phép Mỹ gây ma sát với ảnh hưởng của Trung Quốc ngay tại khu vực mà Washington ngày càng nói rõ là phải giữ chặt hơn - từ tài sản chiến lược cho tới chuỗi cung ứng và không gian ảnh hưởng ở Western Hemisphere. NSS 2025 nói rõ việc readjust hiện diện quân sự để đối phó các mối đe dọa khẩn cấp trong bán cầu của mình, còn USCC ghi nhận Bắc Kinh đã phản ứng mạnh với hành động của Mỹ ở Venezuela đầu tháng 1/2026.[1][12]

Mỹ đang giữ các “van” của hệ thống

Đọc toàn bộ câu chuyện theo hướng “Mỹ đánh nước nào” là vẫn chưa chạm tới phần quan trọng nhất. Điều đáng chú ý hơn là Mỹ dường như đang cố giữ những chỗ khiến hệ thống vận hành: năng lượng, vận tải biển, đầu tư, tài chính, chuỗi cung ứng, công nghệ và các tài sản chiến lược.

NSS 2025 và America First Investment Policy cho thấy rất rõ điều đó. Nhà Trắng đang gắn an ninh quốc gia với năng lực công nghiệp, vị thế năng lượng, kiểm soát đầu tư nhạy cảm và bảo vệ những tài sản mà họ coi là quan trọng với sức mạnh quốc gia. Nói ngắn gọn: Mỹ không chỉ nghĩ theo chiến trường. Họ nghĩ theo cấu trúc.[1][2]

Chính ở đây, câu chuyện shadow fleet và dầu bị trừng phạt trở nên đặc biệt quan trọng. Atlantic Council’s Energy Sanctions Dashboard nhấn mạnh rằng dầu từ Nga, Iran và Venezuela đang chạy qua một hệ sinh thái né trừng phạt có nhiều điểm giống nhau: từ tàu “bóng tối”, chuyển tải tàu-sang-tàu, tới những mạng lưới trung gian khó truy dấu, và Trung Quốc là điểm đến chính của phần lớn lượng crude đó.[13]

Khi Washington siết các chế độ bị trừng phạt, họ không chỉ nhắm vào riêng Moscow, Tehran hay Caracas. Họ cũng đang nhắm vào phần “giá rẻ” trong cấu trúc nhập khẩu năng lượng mà Bắc Kinh đang hưởng lợi.

Một cường quốc không nhất thiết phải phá hủy đối thủ ngay lập tức. Nhiều khi họ chỉ cần làm cho mô hình tăng trưởng và vận hành của đối thủ bớt trơn tru hơn theo thời gian. Một chuyến tàu phải đi đường vòng. Một lô dầu phải qua nhiều lớp che giấu hơn. Một khoản thanh toán phải chịu thêm rủi ro trừng phạt. Một điểm bám ở Tây Bán Cầu bớt chắc hơn.

Từng mảnh nhìn riêng lẻ có thể không lớn.

Nhưng cộng lại, đó chính là ma sát chiến lược.

Và nếu Trung Quốc là đối thủ lớn hơn, thì ma sát ấy mới là thứ Washington đang cố quản lý lâu dài.[13]

Điểm yếu thật của Trung Quốc nằm ở đâu?

Nếu Mỹ thực sự nhìn Trung Quốc là đối thủ lớn hơn, thì câu hỏi tiếp theo gần như tự động là: Bắc Kinh có những điểm yếu nào khiến cách tiếp cận đó trở nên hợp lý?

Điểm đầu tiên là phụ thuộc năng lượng nhập khẩu bằng đường biển. EIA xác nhận quy mô nhập khẩu dầu của Trung Quốc. Columbia cho thấy phần lớn dầu nhập của họ đi bằng đường biển. CSIS cho thấy ngay cả tàu có liên hệ với Trung Quốc cũng bị ảnh hưởng mạnh khi Hormuz bất ổn.[7][8][9]

Tất cả những điều đó không biến Trung Quốc thành một cường quốc mong manh. Nhưng nó biến một phần tăng trưởng của họ thành thứ có thể bị đẩy lên chi phí cao hơn.

Điểm thứ hai là các cổ chai công nghệ và chuỗi cung ứng cao cấp. Từ cách Nhà Trắng viết về đầu tư, công nghiệp và an ninh kinh tế, có thể thấy Mỹ không chỉ nghĩ bằng bom đạn. Họ muốn giữ lợi thế ở những điểm mà quy mô của Trung Quốc chưa đủ để tự động tạo ra tự chủ hoàn toàn.[2][3]

Điểm thứ ba là sự phụ thuộc vào mạng lưới dầu và logistics vùng xám. Dầu bị trừng phạt giúp Trung Quốc mua rẻ hơn. Nhưng nó cũng khiến một phần lợi thế của họ phụ thuộc vào những mạng lưới dễ bị săn đuổi hơn: shadow fleet, trung gian, chuyển tải, thanh toán lắt léo. Chỉ cần Mỹ và đồng minh siết thực thi tốt hơn, cái rẻ đó có thể nhanh chóng thành cái đắt.[10][13]

Điểm cuối cùng là nghịch lý chiến lược của chính Trung Quốc. Bắc Kinh hưởng lợi khi Mỹ bị phân tán bởi nhiều cuộc khủng hoảng. Nhưng Bắc Kinh lại không hưởng lợi khi các cuộc khủng hoảng đó làm hệ thống năng lượng và logistics toàn cầu gãy quá mạnh. Trung Quốc thích Mỹ bận. Nhưng Trung Quốc không thích chính chi phí của mình phình lên vì thế giới dầu khí và vận tải trở nên quá hỗn loạn.[6][9]

Và đó là một nghịch lý mà Washington có thể khai thác.

Điều còn lại của câu chuyện

Iran và Venezuela vẫn có logic riêng đủ mạnh để không thể bị biến thành hai quân cờ đơn giản trong một câu chuyện chỉ xoay quanh Trung Quốc.

Iran vẫn là hồ sơ của hạt nhân, IRGC, Israel và Hormuz. Chính Nhà Trắng trình bày hồ sơ Iran theo đúng ngôn ngữ đó trong NSPM-2. Venezuela cũng vẫn là câu chuyện của dầu, Maduro, khủng hoảng chính trị kéo dài và vị trí đặc biệt nhạy cảm trong Tây Bán Cầu đối với Mỹ.[4][5][11]

Nếu bỏ qua những lớp logic riêng này, bài viết sẽ biến thành một câu chuyện quá sạch, quá dễ, và vì thế quá yếu.

Nhưng nếu chỉ dừng ở đó, mình nghĩ vẫn thiếu một nửa bức tranh.

Vì điều đang thay đổi không phải là Iran thôi còn Iran, hay Venezuela thôi còn Venezuela. Điều đang thay đổi là cách Washington đặt những hồ sơ đó vào một bức tranh lớn hơn. Chúng vẫn có logic riêng. Nhưng ngày càng khó tin rằng Mỹ còn nhìn chúng như những câu chuyện hoàn toàn tách rời khỏi cuộc cạnh tranh lớn hơn với Trung Quốc.[1][2]

Và có lẽ đó mới là điểm đáng chú ý nhất: Trung Quốc có thể không xuất hiện ở mọi headline, nhưng ngày càng hiện ra như cái bóng đứng sau nhiều headline quan trọng nhất.

Phản ứng của Bắc Kinh là gì?

Nếu phải chốt lại trong hai câu chính, mình nghĩ đó sẽ là thế này: Mỹ có thể không cần đánh Trung Quốc trực diện trước. WW3 sẽ không diễn ra ngay bây giờ.

Chỉ cần làm cho những điều kiện giúp Trung Quốc tiếp tục trỗi dậy: năng lượng rẻ, logistics trơn tru, vùng xám để mua dầu bị trừng phạt, không gian ảnh hưởng ở Tây Bán Cầu, và các chuỗi cung ứng chiến lược trở nên đắt hơn và bấp bênh hơn là đã đủ đáng kể rồi.

Khi nhìn như vậy, Iran và Venezuela không còn là hai headline riêng lẻ nữa. Chúng trở thành những nơi mà Washington đang cố giữ các “van” của hệ thống toàn cầu khỏi rơi sâu hơn vào quỹ đạo của Bắc Kinh.

Nhưng nếu phần một của câu chuyện là Mỹ tìm cách làm con đường đi lên của Trung Quốc bớt trơn tru hơn, thì phần hai có lẽ quan trọng không kém:

Trung Quốc sẽ phản công ở đâu?

Phản công bằng cách đẩy nhanh tự chủ năng lượng và công nghệ?

Bằng cách mở rộng hơn nữa các mạng lưới vùng xám?

Hay bằng cách chuyển trọng tâm sang nơi mà Bắc Kinh tin mình có lợi thế áp đảo hơn?

Và ở đó, Đài Loan có phải là nơi phần đối đầu lộ diện hơn của cuộc cạnh tranh này sẽ sớm hội tụ hay không?

Câu hỏi đó không còn là suy đoán vu vơ nữa. Đầu năm 2026, USCC ghi nhận Bắc Kinh vừa lên án mạnh các hành động của Mỹ ở Venezuela, vừa mô tả các cuộc tập trận quy mô lớn quanh Đài Loan cuối tháng 12/2025 như một “resolute response” đối với các đợt bán vũ khí gần đây của Mỹ.[12]

Tuy nhiên, điều đó chưa đủ để kết luận rằng mọi con đường đều dẫn tới eo biển Đài Loan. Nhưng, có một điều chúng ta nên đặt câu hỏi:

Bắc Kinh sẽ chọn phá vỡ thế siết của Hoa Kỳ ở đâu: trên biển, trong công nghệ, trong tài chính, hay ở chính điểm nóng nhạy cảm nhất của châu Á?

Citations

[1] The White House, National Security Strategy (December 2025).

https://www.whitehouse.gov/wp-content/uploads/2025/12/2025-National-Security-Strategy.pdf

[2] The White House, America First Investment Policy (February 2025).

https://www.whitehouse.gov/presidential-actions/2025/02/america-first-investment-policy/

[3] The White House, Strengthen National Security (priorities page).

https://www.whitehouse.gov/priorities/national-security/

[4] The White House, Fact Sheet: President Donald J. Trump Restores Maximum Pressure on Iran (February 4, 2025).

https://www.whitehouse.gov/fact-sheets/2025/02/fact-sheet-president-donald-j-trump-restores-maximum-pressure-on-iran/

[5] The White House, National Security Presidential Memorandum / NSPM-2 (February 4, 2025).

https://www.whitehouse.gov/presidential-actions/2025/02/national-security-presidential-memorandum-nspm-2/

[6] Columbia Center on Global Energy Policy, Implications of the Conflict in the Middle East for China’s Energy Security (2026).

https://www.energypolicy.columbia.edu/implications-of-the-conflict-in-the-middle-east-for-chinas-energy-security/

[7] CSIS, No One, Not Even Beijing, Is Getting Through the Strait of Hormuz (2026).

https://www.csis.org/analysis/no-one-not-even-beijing-getting-through-strait-hormuz

[8] U.S. Energy Information Administration (EIA), China imported less crude oil in 2024, but remained the world’s top crude oil importer (2025).

https://www.eia.gov/todayinenergy/detail.php?id=64544

[9] Columbia Center on Global Energy Policy, China’s Oil Demand, Imports and Supply Security (2025).

https://www.energypolicy.columbia.edu/publications/chinas-oil-demand-imports-and-supply-security/

[10] Columbia Center on Global Energy Policy, Where China Gets Its Oil: Crude Imports in 2025 Reveal Stockpiling and Changing Fortunes of Certain Suppliers, Including Those Sanctioned (January 2026).

https://www.energypolicy.columbia.edu/where-china-gets-its-oil-crude-imports-in-2025-reveal-stockpiling-and-changing-fortunes-of-certain-suppliers-including-those-sanctioned/

[11] U.S.-China Economic and Security Review Commission (USCC), China-Venezuela Fact Sheet: A Short Primer on the Relationship (January 2026).

https://www.uscc.gov/research/china-venezuela-fact-sheet-short-primer-relationship

[12] U.S.-China Economic and Security Review Commission (USCC), China Bulletin: January 14, 2026 (Venezuela / Taiwan sections).

https://www.uscc.gov/trade-bulletins/china-bulletin-january-14-2026

[13] Atlantic Council, Energy Sanctions Dashboard.

https://www.atlanticcouncil.org/energy-sanctions-dashboard/