MARCH 19, 2026 · Still Here, Duc · 16 min read

Iran - Mỹ: Ai ăn điểm, ai ăn đòn?

Xếp hạng tier list về chính trị, nơi bên được lợi nhất chưa chắc là bên cầm súng

Lưu ý: bài viết dựa trên quan điểm cá nhân của người viết. Nếu có gì sai hay không chính xác, mọi người comment giúp mình để mình có thể sửa nhé ạ.

Được tổng hợp vào ngày 19/03/2026

Có những cuộc chiến mà nhìn qua, ai cũng đang thua.

Bom rơi. Dầu tăng. Tàu hàng đứng ngoài biển như đang đợi ai đó xác nhận đơn. Thị trường tài chính thì phản ứng đúng kiểu thị trường tài chính: hoảng trước, hiểu sau. Còn người bình thường, như thường lệ, quay về câu hỏi nền tảng nhất của địa chính trị hiện đại:

Xăng có tăng nữa không?

Nhưng nếu nhìn kỹ hơn, chiến tranh hiếm khi chia phần đau đớn một cách công bằng. Sẽ luôn có những nước bị thiệt hại trực tiếp. Sẽ có những nước không bắn phát nào nhưng vẫn mất điểm rất đau. Và cũng sẽ có những nước ngồi khá xa chiến trường, nhưng ví tiền hoặc vị thế chiến lược lại phình ra thấy rõ. IMF hiện cũng cảnh báo rằng xung đột ở Trung Đông đã gây gián đoạn thương mại và hoạt động kinh tế, đẩy giá năng lượng tăng và làm thị trường tài chính biến động mạnh.[1]

Vậy, nếu biến cuộc chiến Iran - Mỹ hiện tại thành một bảng xếp hạng từ S tới F, ai đang lên điểm, ai đang tụt hạng?

Mình chấm theo ba tiêu chí:

(1) ai đạt được thứ mình muốn,

(2) ai kiếm được tiền,

(3) và ai đang phải ngồi nhìn hóa đơn phình ra.

S-tier - Nga

Nếu chiến tranh cũng có khái niệm “ngồi không mà vẫn có quà,” thì Nga đang là ví dụ đẹp nhất.

Financial Times cho biết Nga đang kiếm thêm khoảng 150 triệu USD mỗi ngày nhờ giá dầu tăng, và windfall riêng trong tháng 3 có thể lên tới 3,3–5 tỷ USD nếu mặt bằng giá còn giữ cao.[2] Với một nền kinh tế đang sống nhờ năng lượng trong bối cảnh chiến tranh kéo dài, đó không phải tiền lẻ.

Phần khó chịu hơn là đây không chỉ là câu chuyện tiền. Khi Mỹ và châu Âu bị kéo sự chú ý sang Trung Đông, Ukraine tự động bị tụt thêm một nấc trong danh sách việc phải lo. Tức là Nga vừa có thêm doanh thu, vừa có thêm khoảng thở chiến lược.[1][2]

Nói ngắn gọn:

Moscow không phải nhân vật chính của bộ phim này. Nhưng lại đang lĩnh cát-xê khá cao.

A-tier — Israel

Israel không thể lên S, nhưng nếu đo bằng mục tiêu an ninh ngắn hạn, họ vẫn đang ở vị trí khá cao.

AP cho biết trong tuần thứ ba của chiến tranh, Israel tiếp tục tuyên bố hạ thêm các nhân vật an ninh cấp cao của Iran, trong khi các đòn đánh làm suy yếu thêm cơ sở quân sự, mạng lưới chỉ huy và một phần hạ tầng của Tehran.[3][4] Nếu mục tiêu của Israel là làm Iran yếu đi và kéo Mỹ vào sâu hơn trong cùng một mặt trận, thì họ đã làm được một phần không nhỏ.

Nhưng Israel không thể lên S vì rủi ro vẫn còn rất nhiều. Họ vẫn đang sống trong một chiến trường, nơi rủi ro có thể tăng thêm bất kỳ lúc nào: tên lửa, drone, báo động, rủi ro mở rộng mặt trận, và khả năng Hezbollah hoặc các nhóm khác bị kéo sâu hơn vào cuộc chiến. Israel có lợi thế chiến dịch, nhưng không có sự thoải mái đi kèm.[3][4]

Vậy nên nếu có thể tổng kết bằng 1 câu:

Israel đang đạt KPI chiến dịch, nhưng vẫn đang ngủ cạnh chuông báo cháy.

B-tier — Trung Quốc

Trung Quốc là mục khó xếp nhất, nhưng theo mình, với những gì đang diễn ra, họ xứng đáng được xếp rank B: vì vừa có cái để cười, vừa có cái để nhăn mặt.

Cái để cười là Mỹ lại bị kéo sâu hơn vào Trung Đông. Với Bắc Kinh, đó chắc chắn là một tin tốt. Mỗi lần Washington bị hút thời gian, tiền bạc và sự chú ý vào một điểm nóng khác, phần nào đó áp lực ở châu Á cũng được nới ra.

Nhưng cái để nhăn mặt thì rất thật. Theo EIA, Trung Quốc vẫn là nước nhập khẩu dầu thô lớn nhất thế giới, khoảng 11,1 triệu thùng/ngày trong năm 2024.[12] Columbia cho biết khoảng 74% tiêu thụ dầu của Trung Quốc phụ thuộc vào nhập khẩu, và khoảng 90% lượng dầu nhập đó đi bằng đường biển.[13] Đấy là cách lịch sự để nói rằng: Trung Quốc vẫn rất thích dầu, và dầu thì vẫn thích đi qua những nơi dễ có chuyện.

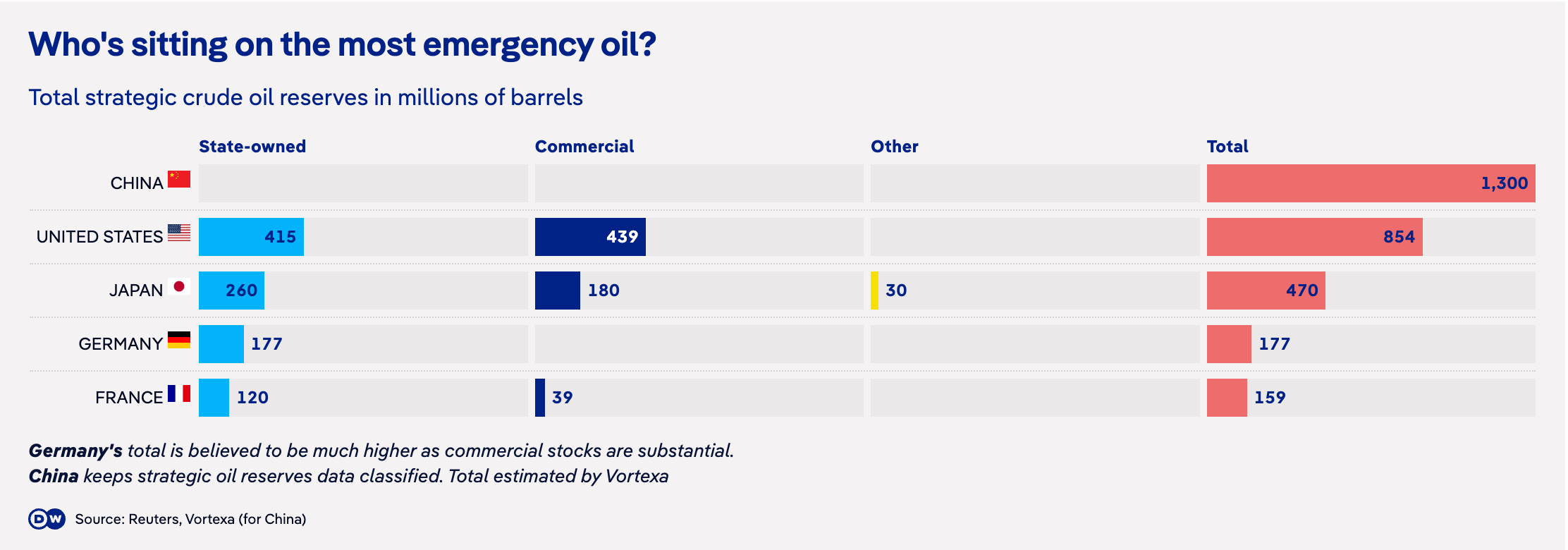

Tuy nhiên, Trung Quốc cũng đã chuẩn bị cho điều này. Với trữ lượng dầu mỏ lên tới 1.3 tỷ thùng dầu, mình nghĩ trong thời gian ngắn hạn, Trung Quốc hoàn toàn có thể gánh chịu được những rủi ro này.

Không chỉ có vậy, Trung Quốc vẫn nhận được dầu từ Iran. CNBC report hơn 11.7 triệu thùng dầu vẫn được chính Iran vận chuyển đến Trung Quốc sau 28/02, ngày mà chiến tranh bắt đầu xảy ra.[14] Không chỉ có vậy, Columbia ước tính riêng năm 2025, Trung Quốc có thể đã nhập 2,6 triệu thùng/ngày dầu bị trừng phạt từ Nga, Iran và Venezuela - chiếm hơn 22% tổng nhập khẩu.[15]

Vậy nên có thể nói, với Trung Quốc, họ đã chuẩn bị cho kịch bản xấu nhất. Điểm B là hoàn toàn xứng đáng dành cho cường quốc này.

[ẢNH / MEME 4 ĐẶT Ở ĐÂY]

Gợi ý: bản đồ tuyến dầu qua Hormuz sang châu Á.

Caption: “Trung Quốc không cần bị cắt dầu hoàn toàn mới thấy đau.”

C-tier — Mỹ

Mỹ là kiểu nhân vật vừa đang điều khiển cuộc chơi, vừa đang tự trả tiền nước cho cả bàn.

Ở mặt được, Washington đang làm đúng điều họ muốn làm từ lâu: đánh vào chương trình hạt nhân, hạ tầng dầu mỏ và bộ máy an ninh của Iran, đồng thời tái khẳng định rằng khi hệ thống năng lượng toàn cầu rung mạnh, cuối cùng cả thế giới vẫn phải quay lại nhìn Mỹ. NSS 2025 và America First Investment Policy đều cho thấy Nhà Trắng đang gắn an ninh quốc gia với công nghiệp, năng lượng, đầu tư chiến lược, chuỗi cung ứng và tài sản nhạy cảm.[5][6]

Ở mặt kinh tế, FT dẫn ước tính rằng các công ty dầu Mỹ có thể hưởng windfall khoảng 63,4 tỷ USD nếu giá dầu duy trì ở vùng hiện tại.[7] Nhưng IMF đã nói rất rõ mặt còn lại: xung đột này làm giá năng lượng tăng, thương mại gián đoạn và thị trường tài chính biến động.[1] Reuters còn cho biết chỉ số niềm tin người tiêu dùng Mỹ đầu tháng 3 giảm xuống 55,5 từ 56,6 của tháng 2, với chiến tranh Trung Đông và giá xăng tăng là một phần nguyên nhân đáng kể.[8]

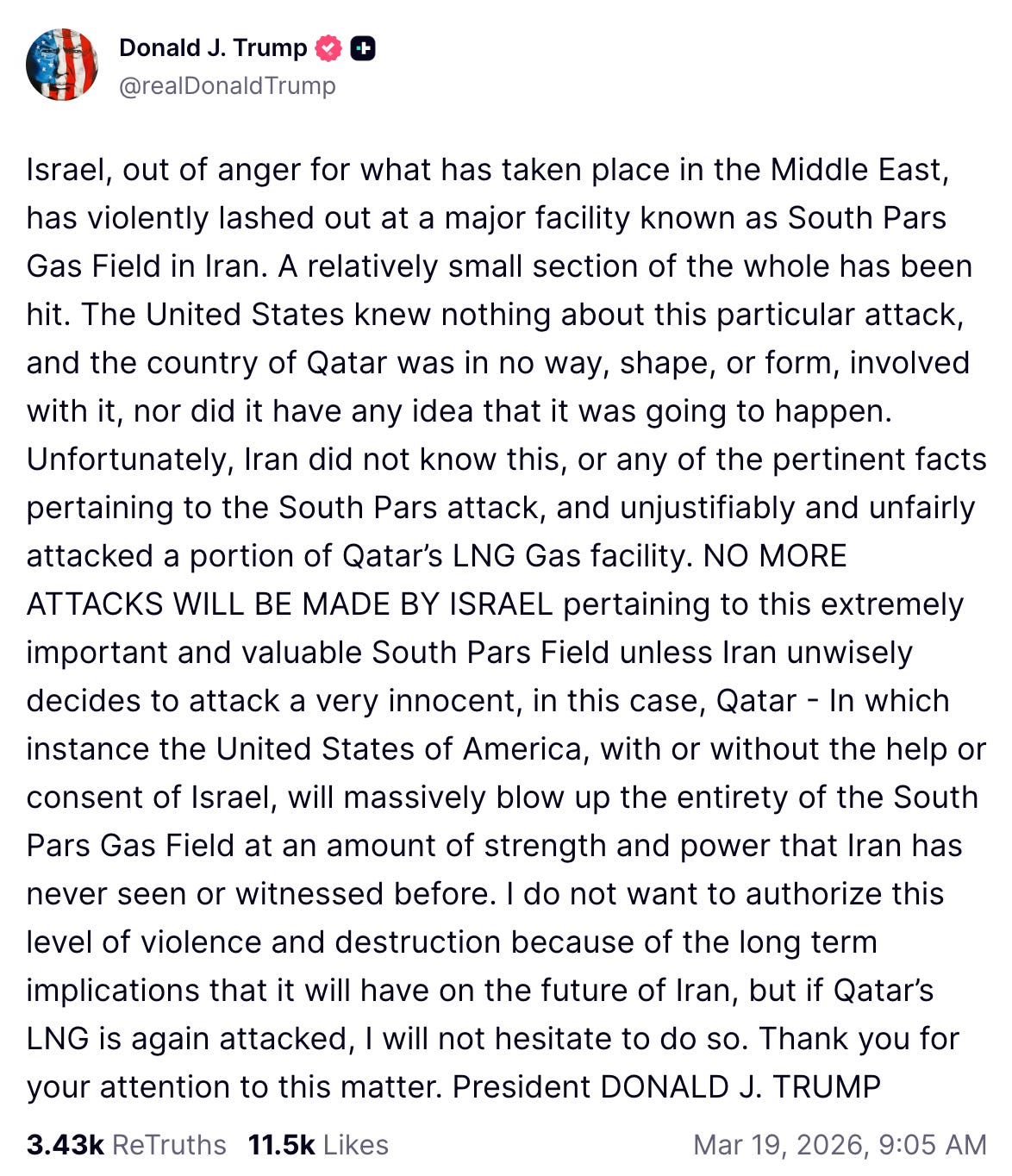

Không chỉ có vậy, rạn nứt đã bắt đầu diễn ra. Joe Kent, giám đốc trung tâm chống khủng bố Mỹ, mới từ chức để phản đối Trump. Ngoài ra, có vẻ một vài rạn nứt trong quan điểm giữa Mỹ và Israel đã hiện ra, thể hiện qua bài viết trên Truth Social mới nhất của Trump:

Vậy có thể khẳng định: Mỹ không thể được chấm như một nước “được lợi” thuần túy. Họ có lợi thế chiến dịch thật. Nhưng họ cũng đang ôm hóa đơn chính trị, quân sự, và cả niềm tin tiêu dùng trong nước, nơi mà mọi thứ đang xói mòn dần cùng với chiến tranh.

Nếu phải tóm lại bằng một câu:

Mỹ đang thắng ở phần hành động, nhưng phần hóa đơn thì chưa mở ra hết.

C-tier — Saudi Arabia / UAE / các nước vùng Vịnh

C theo mình là mức điểm phù hợp cho các quốc gia này, vì cái giá của chiến tranh với họ đang hiện ra rõ hơn vẻ hào nhoáng của giá dầu cao.

Về lý thuyết, giá dầu tăng là tin tốt. Nhưng chiến tranh lần này không phải kiểu “giá lên, cả nhà cùng vui.” AP cho biết Iran đã tấn công hoặc đe dọa mở rộng tấn công sang UAE, Bahrain, Saudi Arabia, Qatar và Oman.[3] Guardian cũng mô tả các đòn đánh vào hạ tầng dầu khí ở UAE và Iraq đã làm gián đoạn hơn 1 triệu thùng/ngày xuất khẩu, trong khi Brent tăng vọt và giá khí đốt châu Âu cũng nhảy theo.[9]

Nhưng phần đáng chú ý hơn nằm ở chỗ khác: niềm tin vào vùng Vịnh như “safe haven” đang bị đục thủng. Reuters, qua bản tin được đăng lại trên Property Investment News, cho biết boom bất động sản của UAE đang đối mặt với bài kiểm tra nghiêm túc đầu tiên sau các đòn tấn công của Iran, vì nhà đầu tư bắt đầu nhìn Dubai và Abu Dhabi bớt giống “nơi trú ẩn” hơn trước.[10] Bloomberg cũng ghi nhận trái phiếu của các doanh nghiệp bất động sản UAE bị bán mạnh khi chiến tranh làm dấy lên nỗi lo rằng cơn sốt bất động sản ở Dubai và Abu Dhabi có thể khựng lại.[11]

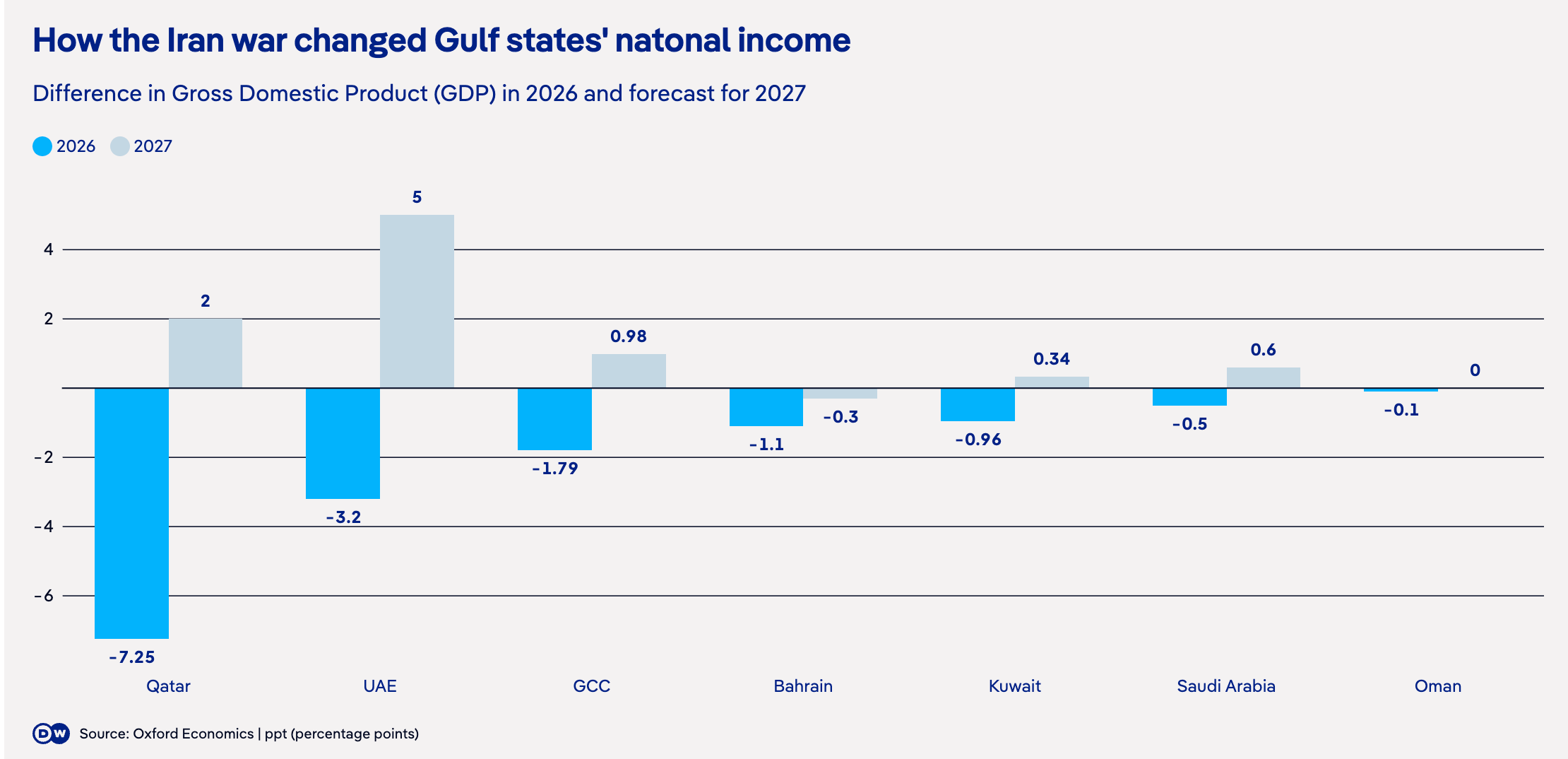

Không chỉ có vậy, dự báo về tăng trưởng trong năm 2026 của các quốc gia này cũng giảm mạnh, theo Oxford Economics:

Nói đơn giản: nhóm vùng Vịnh có thể giàu hơn trên giấy nhờ giá dầu, nhưng điểm premium lớn nhất của họ là cảm giác an toàn cho vốn ngoại lại đang bị bào mòn.

Đó là lý do mình để họ ở C.

Nếu để tổng kết bằng 1 câu, thì theo mình nó sẽ là:

Giá dầu tăng thì nghe thơm. Tên lửa rơi xuống bể chứa và nhà đầu tư bắt đầu run tay thì bớt thơm ngay.

C-tier — Nhật Bản

Nhật Bản là kiểu học sinh có chuẩn bị bài, nên khi lớp hỗn loạn thì vẫn chưa phải người hoảng nhất.

AP cho biết hơn 80% LNG đi qua Hormuz trong năm 2024 đã đi về châu Á, chủ yếu tới Nhật Bản, Hàn Quốc và Đài Loan.[16] Nghĩa là Nhật không hề đứng ngoài vùng rủi ro. Nhưng cùng lúc, Tokyo lại có vùng đệm tốt hơn nhiều nước khác: AP cho biết Nhật có kho dự trữ dầu tương đương khoảng 254 ngày, còn Nippon.com dẫn thông báo cho thấy chính phủ Nhật chuẩn bị xả khoảng 45 ngày dự trữ, gần 20% tổng lượng nắm giữ, từ ngày 16/3.[16][17]

Để tóm gọn:

Nhật không vui, nhưng ít nhất Nhật có tủ thuốc và biết nó nằm ở đâu.

D-tier — Hàn Quốc

Hàn Quốc là phiên bản ít thoải mái hơn của Nhật.

Theo EIA, Hàn Quốc là nước nhập khẩu dầu thô lớn thứ tư thế giới, và hơn 60% dầu nhập đến từ Trung Đông.[18] AP cho biết Seoul sẽ xả 22,46 triệu thùng trong đợt stock draw lớn nhất lịch sử do IEA điều phối, còn S&P Global xác nhận đây là đợt giải phóng dự trữ dầu lớn nhất từ trước tới nay của Hàn Quốc.[16][19]

Nếu phải dịch hai thông tin đó ra ngôn ngữ đời hơn:

Hàn Quốc không khủng hoảng, nhưng đã bắt đầu mở hộp khẩn cấp.

Và thường thì chẳng ai mở hộp khẩn cấp chỉ vì hôm nay trời đẹp.

D-tier — Việt Nam

Việt Nam là kiểu nhân vật không có mặt trong trận, nhưng vẫn có nguy cơ bị trừ điểm vì hóa đơn.

Việt Nam không có upside chiến lược rõ từ cuộc chiến này. Nhưng lại bị chạm khá trực tiếp vào giá dầu, chi phí logistics và áp lực nhập khẩu năng lượng. VnEconomy cho biết Hà Nội đã tính tới chuyện đưa một số thuế nhập khẩu nhiên liệu về 0 để giữ nguồn cung và hạ nhiệt giá trong nước, trong bối cảnh chiến tranh Trung Đông đẩy giá dầu lên cao và làm rủi ro thiếu hàng tăng mạnh.[24]

The Diplomat còn dẫn ước tính rằng Việt Nam nhập khoảng 87% dầu từ khu vực Vùng Vịnh (Kuwait), nghĩa là nếu Hormuz tiếp tục bất ổn, Việt Nam không thể coi đó là chuyện ở rất xa. [25] Guardian và AP cũng cho thấy nhiều nước châu Á đang bước vào trạng thái gần như “energy triage”: phải tính chuyện tiết kiệm năng lượng, tìm nguồn thay thế, và chấp nhận chi phí cao hơn để giữ hệ thống chạy tiếp. [15]

Nói ngắn gọn:

Việt Nam không bị tên lửa nhắm vào. Nhưng vẫn có thể bị đánh qua đường giá dầu, vận tải biển và chi phí đầu vào.

D-tier — Ukraine

Ukraine là ví dụ đau lòng của một nước không bước vào trận này nhưng vẫn có thể mất điểm rất mạnh.

Họ không bắn nhau với Iran. Nhưng mỗi lần Mỹ và châu Âu bị kéo sự chú ý sang Trung Đông, Ukraine lại phải cạnh tranh cho cùng một thứ: ưu tiên chiến lược, viện trợ, đạn dược, và sự kiên nhẫn của phương Tây. Trong khi đó, Nga lại đang hưởng lợi từ giá dầu cao hơn.[1][2]

Nói ngắn gọn:

Ukraine không ở trong cuộc chiến này, nhưng vẫn có nguy cơ bị tính tiền phòng.

D-tier — Đài Loan

Đài Loan cũng ở trong vùng “không bắn nhau hôm nay, nhưng không ai thấy yên tâm cả.”

AP cho biết chỉ trong những ngày gần đây, Đài Loan lại ghi nhận 26 máy bay quân sự Trung Quốc, trong đó 16 chiếc vào ADIZ, cùng 7 tàu hải quân quanh khu vực.[20] Tin này không chứng minh Bắc Kinh sắp mở màn điều gì lớn.

Nhưng nó nhắc rất rõ một chuyện:

Mỗi lần Mỹ bị phân tâm ở nơi khác, eo biển Đài Loan lại trở nên nhạy cảm hơn một chút.

Nếu chiến tranh này là vòng một của một cuộc cạnh tranh lớn hơn, thì Đài Loan là nơi ai cũng biết có thể bước vào vòng hai.

D-tier — EU

EU đang ở vai khá quen thuộc trong mọi cuộc khủng hoảng năng lượng gần đây:

Không điều khiển được chiến trường, nhưng vẫn phải trả hóa đơn.

IMF nói rất thẳng rằng xung đột Trung Đông hiện đang gây gián đoạn thương mại, tăng giá năng lượng và biến động tài chính.[1] Guardian cho biết Brent đã có lúc lên khoảng 103,2 USD/thùng, gần 50% cao hơn mức trước chiến tranh, còn giá khí đốt châu Âu tăng lên khoảng 52 euro/MWh.[9]

Châu Âu không có windfall kiểu Nga. Cũng không có lợi thế chiến dịch kiểu Mỹ hay Israel. Họ chủ yếu có một việc phải làm: cố giữ cho tăng trưởng, lạm phát và chính trị nội địa không cùng lúc phát điên.

Để nói ngắn gọn:

Châu Âu rất giỏi họp khẩn. Kém vui ở chỗ hóa đơn vẫn tăng.

F-tier — Iran

Iran là phần dễ xếp nhất trong cả bài.

Họ là bên chịu thiệt hại trực tiếp nặng nhất: nhân mạng, hạ tầng quân sự, dầu mỏ, xuất khẩu, vị thế quốc tế, và nguy cơ bị siết sâu hơn sau chiến tranh. AP mô tả cuộc chiến đã bước sang tuần thứ ba với Iran tiếp tục chịu các đòn đánh vào lãnh đạo, cơ sở quân sự và hạ tầng liên quan tới dầu khí.[3][4]

Đúng là Iran vẫn chứng minh được rằng họ còn khả năng gây đau. Họ có thể làm nghẽn vận tải, đẩy giá dầu lên, làm rung thị trường, khiến cả thế giới phải chú ý.

Nhưng đó là kiểu gây đau bằng phá hoại, không phải lợi ích ròng cho chính mình.

Nếu phải nói một câu hơi phũ nhưng đúng:

Iran vẫn chứng minh được mình nguy hiểm. Chỉ là nguy hiểm cho tất cả, bao gồm cả chính mình.

Bảng xếp hạng cuối cùng

S: Nga

A: Israel

B: Trung Quốc

C: Mỹ, Saudi Arabia / UAE / Gulf states, Nhật Bản

D: Hàn Quốc, Việt Nam, EU, Ukraine, Đài Loan

F: Iran

Kết

Điều thú vị nhất ở bảng xếp hạng này là: bên được lợi nhất chưa chắc là bên bắn nhiều nhất, và bên bị thiệt nhất chưa chắc chỉ là bên đang cháy nhà.

Ngoài ra, có một câu hỏi lớn hơn là:

Nếu đây mới chỉ là vòng đầu, thì ở vòng phản công, ai sẽ đổi được vị trí của mình?

Đó, sẽ là lúc bảng xếp hạng này có thể bị xáo lại hoàn toàn.

Notes

[1]. IMF, Statement on the Middle East (March 3, 2026).

https://www.imf.org/en/news/articles/2026/03/03/pr-26068-statement-on-middle-east

[2]. Financial Times, Russia rakes in $150mn a day in extra revenue from surging oil prices (March 2026).

https://www.ft.com/content/dd973148-b6a1-4096-97da-3090a058fe08

[3]. AP: A look at the top Iranian official and the head of internal security targeted by Israel (March 18, 2026).

https://apnews.com/article/iran-us-israel-war-larijani-basij-security-protests-a3134079432a7200180469e409a4fdae

[4]. AP, Israel says 2 top Iranian officials killed in airstrikes in blow to Tehran leadership (March 17, 2026).

https://apnews.com/article/35d15d7cbcfa65fd7d180c28d38e7f31

[5]. The White House, National Security Strategy (December 2025).

https://www.whitehouse.gov/wp-content/uploads/2025/12/2025-National-Security-Strategy.pdf

[6]. The White House, America First Investment Policy (February 2025).

https://www.whitehouse.gov/presidential-actions/2025/02/america-first-investment-policy/

[7]. Financial Times, US oil groups in line for $63bn windfall from Gulf disruption (March 2026).

https://www.ft.com/content/37d49e35-8d0e-4ea6-9db8-74183101f204

[8]. Reuters, US consumer sentiment falls in early March as Middle East war weighs (March 13, 2026), syndicated via Kitco.

https://www.kitco.com/news/off-the-wire/2026-03-13/us-consumer-sentiment-falls-early-march-middle-east-war-weighs

[9]. The Guardian, Oil and gas prices resume rise after Iran attacks production facilities (March 17, 2026).

https://www.theguardian.com/business/2026/mar/17/oil-gas-prices-rise-iran-us-israel-war-brent-crude-uae-strikes

[10]. Columbia Center on Global Energy Policy, Implications of the Conflict in the Middle East for China’s Energy Security (2026).

https://www.energypolicy.columbia.edu/implications-of-the-conflict-in-the-middle-east-for-chinas-energy-security/

[11]. CSIS, No One, Not Even Beijing, Is Getting Through the Strait of Hormuz (March 2026).

https://www.csis.org/analysis/no-one-not-even-beijing-getting-through-strait-hormuz

[12]. U.S. Energy Information Administration (EIA), China imported less crude oil in 2024, but remained the world’s top crude oil importer (January 2025).

https://www.eia.gov/todayinenergy/detail.php?id=64544

[13]. Columbia Center on Global Energy Policy, China’s Oil Demand, Imports and Supply Security (2025).

https://www.energypolicy.columbia.edu/publications/chinas-oil-demand-imports-and-supply-security/

[14]. Iran sends millions of oil barrels to China through Strait of Hormuz even as war chokes the waterway (March 10 2026).

https://www.cnbc.com/2026/03/11/iran-ships-oil-china-strait-hormuz-closure-.html

[15]. AP, Iran war pushes countries into energy triage as they conserve power and curb soaring prices (March 17, 2026).

https://apnews.com/article/f22739369eb36ccaf87543459cfed320

[16]. Nippon.com, Japan Set for Record Oil Reserve Release (March 2026).

https://www.nippon.com/en/japan-data/h02732/

[17]. U.S. Energy Information Administration (EIA), South Korea Country Analysis Brief.

https://www.eia.gov/international/content/analysis/countries_long/South_Korea/south_korea.pdf

[18]. S&P Global / OPIS / MarketWatch, South Korea to Release 22.46 Mln Barrels of Oil Reserves (March 2026).

https://www.marketwatch.com/story/south-korea-to-release-22-46-mln-barrels-of-oil-reserves-opis-d6f969bc

[19]. Reuters, UAE’s property sector faces reckoning after Iran strikes (March 2026), syndicated via Property Investment News.

https://www.propertyinvestmentnews.com/uaes-property-sector-faces-reckoning-after-iran-strikes/

[20]. AP, After quieter weeks, Taiwan reports large-scale Chinese military aircraft presence near the island (March 2026).

https://apnews.com/article/c7a1dfa0bd5fba6b74ccf430a422c178

[21]. U.S.-China Economic and Security Review Commission (USCC), China-Venezuela Fact Sheet: A Short Primer on the Relationship (January 2026).

https://www.uscc.gov/research/china-venezuela-fact-sheet-short-primer-relationship

[22]. U.S.-China Economic and Security Review Commission (USCC), China Bulletin: January 14, 2026.

https://www.uscc.gov/trade-bulletins/china-bulletin-january-14-2026

[23]. VnEconomy: Đề xuất hạ thuế nhập khẩu ưu đãi xăng dầu về 0%. March 9, 2026. https://vneconomy.vn/de-xuat-ha-thue-nhap-khau-uu-dai-xang-dau-ve-0

[24]. Spuknik: Vì sao là quốc gia xuất nhiều dầu thô nhưng Việt Nam vẫn phải mua dầu Kuwait? https://kevesko.vn/20240828/vi-sao-la-quoc-gia-xuat-nhieu-dau-tho-nhung-viet-nam-van-phai-mua-dau-kuwait